Penulis: Kurnia Sari

JAKARTA, HnG Insight – Pengusaha Kena Pajak (PKP) dapat menerbitkan Faktur Pajak pengganti apabila terdapat kesalahan penulisan dalam dokumen.

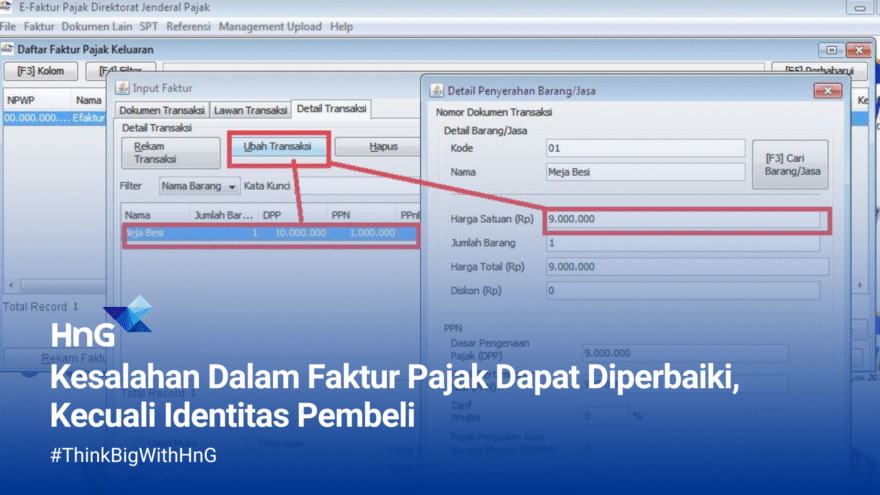

Faktur Pajak pengganti dapat diterbitkan oleh PKP dalam hal terdapat kesalahan penulisan yang tidak berkaitan dengan identitas pembeli Barang Kena Pajak dan/atau penerima Jasa Kena Pajak.

“Pengusaha Kena Pajak dapat melakukan pembetulan atau penggantian Faktur Pajak sebagaimana dimaksud dalam Pasal 30 ayat (4) yang salah dalam pengisian atau penulisan sehingga tidak memuat keterangan yang benar, lengkap, dan jelas, dengan cara membuat Faktur Pajak pengganti,” bunyi Pasal 48 ayat (1) PER-11/PJ/2025, dikutip Rabu (25/06/2025).

Faktur Pajak pengganti hanya dapat diterbitkan untuk memperbaiki keterangan seperti jumlah, jenis barang, harga, atau elemen lain yang bersifat substantif, selama tidak menyentuh data identitas pembeli.

PKP yang menerbitkan Faktur Pajak untuk turis asing dan telah diajukan sebagai dasar permohonan pengembalian PPN, tidak diperkenankan membuat Faktur Pajak pengganti atas transaksi tersebut.

Faktur Pajak pengganti dibuat menggunakan modul e-Faktur dan wajib mencantumkan tanggal pembuatan saat dokumen tersebut diterbitkan, bukan mengikuti tanggal faktur sebelumnya.

Apabila penggantian dilakukan setelah adanya penerbitan nota retur dan/atau nota pembatalan atas Faktur Pajak lama, maka Faktur Pajak pengganti wajib memperhitungkan dokumen retur atau pembatalan tersebut.

PKP yang menerbitkan Faktur Pajak pengganti, dan/atau PKP pembeli/penerima yang telah melaporkan nota retur dan/atau pembatalan dalam SPT Masa PPN, juga wajib melakukan pembetulan SPT Masa PPN.

Periode pembetulan mengikuti masa pajak pelaporan nota retur dan/atau pembatalan, dengan informasi yang wajib mencerminkan kondisi sebenarnya setelah dilakukan penggantian.

Cek berita dan artikel lainnya di sini